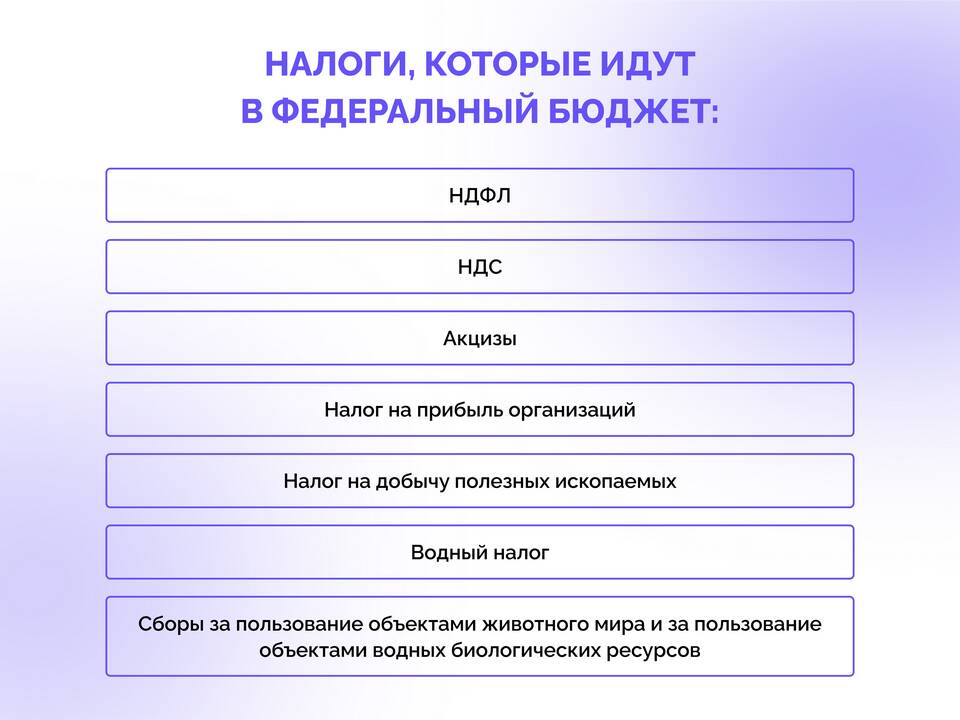

| Федеральный бюджет | Фиксированный процент от общей суммы |

| Региональный бюджет | Основная часть налога |

| Местный бюджет | Определенная доля в отдельных случаях |

| Бюджеты муниципальных образований | Часть налога по установленным нормативам |

- 13% для резидентов РФ

- 15% для доходов свыше 5 млн рублей в год

- 30% для нерезидентов

- 35% для отдельных видов доходов

| Федеральный бюджет | 1% от налога по ставке 13% |

| Бюджет субъекта РФ | 99% от налога по ставке 13% |

| Доходы свыше 5 млн руб. | 100% в федеральный бюджет (по ставке 15%) |

- 70% в бюджет субъекта РФ

- 30% в бюджет муниципального образования

- Москва, Санкт-Петербург, Севастополь

- 100% по ставке 13% остается в городском бюджете

- 15% ставка полностью в федеральный бюджет

| Налоговый кодекс РФ | Статья 56, 61, 61.1, 61.2 |

| Бюджетный кодекс РФ | Статья 56, 58, 61 |

| Федеральные законы | О федеральном бюджете на текущий год |

- До 2021 года - 85% в региональный бюджет, 15% в местный

- С 2021 года - новые правила распределения

- Возможность корректировки нормативов для отдельных регионов

Важная информация

- Распределение осуществляется автоматически при перечислении

- Налоговые агенты не разделяют платежи по бюджетам

- Контроль распределения осуществляет Федеральное казначейство

- Отчетность по НДФЛ единая для всех бюджетов

Распределение НДФЛ по бюджетам осуществляется согласно установленным нормативам и служит важным источником доходов региональных и местных бюджетов. Понимание механизма распределения помогает анализировать бюджетную политику государства.