Установка запрета на оформление кредитов и займов может быть полезной мерой для защиты от мошенников или контроля собственных финансовых обязательств. Рассмотрим основные способы ограничить возможность получения заемных средств.

Содержание

Запрет через бюро кредитных историй

Наиболее надежный способ - установка ограничения через Центральный каталог кредитных историй:

- Подайте заявление в любом бюро кредитных историй (НБКИ, ОКБ и др.)

- Укажите срок действия запрета (от 1 месяца до 3 лет)

- Подтвердите личность документом

- Получите подтверждение установки ограничения

Ограничения через банковские приложения

Некоторые банки предоставляют клиентам возможность самостоятельно регулировать кредитные лимиты:

- В мобильном приложении банка найдите раздел "Безопасность"

- Активируйте функцию "Запрет на кредиты"

- Установите параметры ограничения

- Сохраните изменения

Ограничения для родственников

Для защиты пожилых родственников или недееспособных лиц можно установить:

| Способ | Процедура |

| Опека | Через органы опеки с решением суда |

| Финансовая доверенность | Оформление запрета через нотариуса |

Временные ограничения

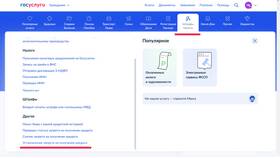

Через Госуслуги

На портале Госуслуг доступна функция временного ограничения:

- Авторизуйтесь на сайте

- Перейдите в раздел "Финансы"

- Выберите "Кредитные ограничения"

- Установите период действия запрета

Через мобильного оператора

Для защиты от микрозаймов по СМС:

- Обратитесь к оператору связи

- Заблокируйте услуги платной подписки

- Отключите возможность подтверждения операций через SMS

Что важно учитывать

- Запрет не распространяется на уже оформленные кредиты

- Некоторые МФО могут игнорировать ограничения

- Для снятия запрета потребуется повторное обращение

- Ограничение может затруднить получение срочных займов в будущем

Юридический аспект

Согласно Федеральному закону "О кредитных историях", гражданин имеет право на бесплатное установление кредитного замораживания один раз в год сроком до 3 лет. Для продления ограничения потребуется повторная процедура.