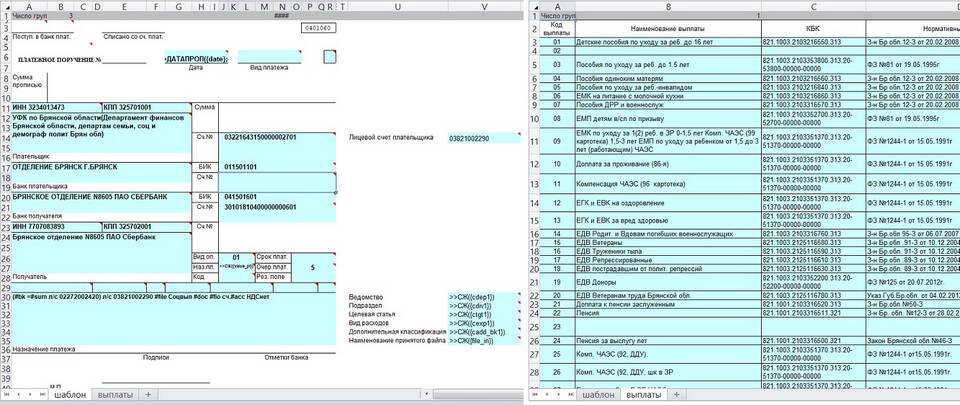

Целевая статья расходов — это конкретная категория затрат, выделяемая в бюджете организации или физического лица для финансирования определенных задач или проектов. Она позволяет четко контролировать использование средств и оценивать их эффективность.

Содержание

Основные характеристики целевой статьи расходов

- Конкретное назначение — средства выделяются строго на определенные цели.

- Ограниченный срок действия — обычно привязана к конкретному проекту или периоду.

- Подотчетность — требует строгого учета и отчетности по использованию средств.

- Невозможность перераспределения — средства нельзя использовать на другие цели без специального разрешения.

Примеры целевых статей расходов

| Сфера применения | Пример целевой статьи расходов |

| Государственный бюджет | Строительство новой школы в микрорайоне |

| Бизнес | Разработка нового мобильного приложения |

| Некоммерческие организации | Проведение благотворительной акции |

| Личный бюджет | Накопления на обучение ребенка |

Отличия от обычных статей расходов

- Целевые статьи имеют четко определенное назначение, в то время как обычные могут быть более общими.

- По целевым статьям ведется более строгий учет и контроль.

- Средства по целевым статьям часто имеют специальные источники финансирования.

Как правильно формировать целевую статью расходов

- Четко определить цель расходования средств

- Установить временные рамки использования

- Определить допустимые виды затрат по статье

- Назначить ответственных за исполнение

- Разработать систему отчетности

Значение целевых статей в бюджетировании

Использование целевых статей расходов позволяет:

- Повысить прозрачность финансовых потоков

- Обеспечить целевое использование средств

- Упростить контроль за исполнением бюджета

- Повысить эффективность распределения ресурсов

- Облегчить процесс аудита и проверок

Целевые статьи расходов являются важным инструментом финансового управления как в государственном секторе, так и в бизнесе, позволяя обеспечить строгое соответствие расходов запланированным целям.